Önkéntes nyugdíjpénztárak összehasonlítása szakértővel

📈 Nem igényel befektetési szekértelmet

❌ 10 év után teljes adómentesség hozamra

✅ Függetlenség az állami nyugdíjrendszertől

💰 Akár évi 150 000 forint adóvisszatérítés

Videónkban Vincze Ramóna vezető tanácsadó mondja el a legfontosabb tudnivalókat az önkéntes nyugdíjpénztárakról:

Az ő ajánlataikat mind összehasonlítottuk

Mielőtt belevágunk az önkéntes nyugdíjpénztárak részletes megismertetésébe, kezdjük is a lényeggel, az önkéntes nyugdíjpénztári ajánlatok összehasonlításával. Lent a 10 legnagyobb nyugdíjpénztár ajánlatát állítottuk sorrendbe ügyfeleink visszajelzései alapján:

De nem könnyű kiválasztani a legjobbat: az önkéntes nyugdíjpénztárak együttesen több mint 100 portfóliót kínálnak.

Mi az önkéntes nyugdíjpénztár?

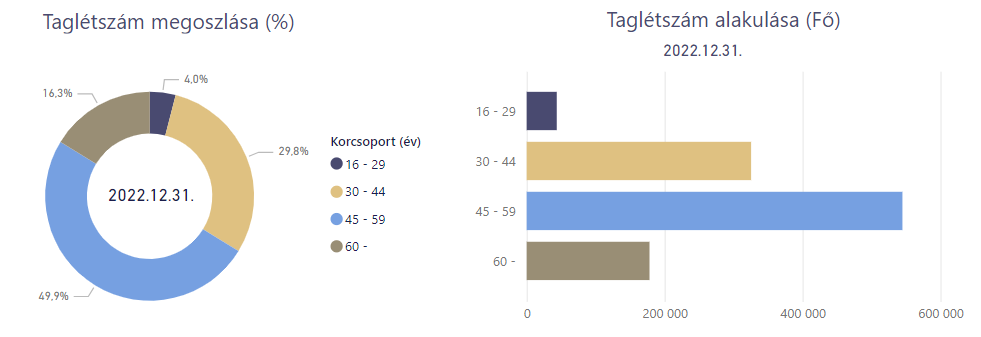

Az önkéntes nyugdíjpénztár egy nyugdíj előtakarékossági forma, amely már több mint 30 éve, 1993 óta létezik Magyarországon, és jelenleg 1,1 millió tagja van. A létszám 28 nyugdíjpénztár között oszlik meg, ezek többnyire nyílt pénztárak, amelyekhez bárki csatlakozhat, a zárt pénztáraknál viszont csak meghatározott munkahelyekkel lehet tagsági viszonyt létesíteni, például vasutasok. A taglétszám a következőképp oszlik el:

Az önkéntes nyugdíjpénztárt azok vehetik igénybe, akik nem elégedettek az állam által biztosított nyugdíj mennyiségével. Hogy mennyi állami nyugdíjra számíthatsz, azt ezzel az állami nyugdíj kalkulátorral számolhatod ki.

Hogyan működik az önkéntes nyugdíjpénztár?

Nyugdíjpénztári számlát nyitni meglehetősen egyszerű. Bárki taggá válhat, aki elmúlt 16 éves (ha nyílt pénztárról van szó), ehhez mindössze annyi kell, hogy kitöltse és beküldje a belépési nyilatkozatot a pénztár címére, illetve megfizesse az első havi tagdíjat.

Az önkéntes nyugdíjpénztárak működését a befizetések típusai, a pénztári tartalékok és a választható portfóliók alapján fogom bemutatni. Végül elmondom, hogyan tudsz nyugdíjpénztári számlát nyitni, illetve ha már tag vagy, hogyan tudsz pénztárat váltani.

Befizetés: hogyan takaríthatsz meg a nyugdíjszámlán?

Az önkéntes nyugdíjpénztárba te és a munkáltatód is fizethet be pénzt, ezen kívül érdemes megismerkedned az eseti befizetés és az indexálás fogalmával.

Egyéni befizetés

Miután tag lettél, tagdíjat kell fizetned a nyugdíjpénztárnak, melynek egy kisebb részét költségekre fordítják (erről mindjárt szó lesz), nagyobb része pedig az egyéni nyugdíjszámládra kerül, amiből apránként, hozamokkal és adókedvezménnyel megtámogatva felépül majd a megtakarításod.

- eseti befizetések: a szerződésben rögzített tagdíj növelését vagy csökkentését jelezni kell a pénztár felé, amennyiben tartósan többet vagy kevesebbet szeretnél fizetni, ha viszont csak kivételes alkalmakkor gyarapítanád a nyugdíj megtakarításodat egy-egy nagyobb összeggel (pl. az éves bónuszodat ide fizeted be), akkor eseti jelleggel is fizethetsz be a nyugdíjszámládra.

- indexálás: az infláció miatt a pénz vásárlóereje (az esetek többségében) évről évre csökken, vagyis az értéke romlik, kevesebbet ér. Húszezer forint befizetés nem ér annyit öt év múlva, mint most. Éppen ezért kérheted a tagdíjad indexálását, vagyis a befizetéseid valamilyen százalékú évenkénti megnövelését.

A független nyugdíj előtakarékossági szakértő tippje: az adójóváírás jobb kihasználására az eseti befizetéseket javasoljuk, legkésőbb az év vége felé, a pénzromlás egyik ellenszere pedig az indexálás lehet (az infláció feletti hozamok mellett).

Munkáltatói befizetés cafeteriaként

Ha önkéntes nyugdíjpénztári tag vagy, akkor a munkáltatódnak is van lehetősége pénzt fizetni a nyugdíjszámládra a cafeteria, vagyis a munkáltatói juttatások részeként. Ennek elviekben két módja van:

- tagdíj átvállalás

- befizetés célzott szolgáltatásként

Az önkéntes pénztári tagdíj átvállalás azt jelenti, hogy munkáltató a tagdíj egy részét vagy egészét kifizeti helyetted. Ilyenkor a munkáltatói befizetést úgy hívják, hogy önkéntes nyugdíjpénztári hozzájárulás.

Hiába béren kívüli juttatás (cafeteria), sajnos néhány éve ezek a befizetések ugyanúgy adóznak, mint a jövedelem, de fontos különbség, hogy évi 20% adójóváírás vehető igénybe utána (maximum évi 150 000 Ft), így az adózása a te szempontodból mégis kedvezményesebb.

A célzott szolgáltatásként befizetett összeg abban tér el a munkáltatói tagdíjátvállalástól, hogy ezt nem a tag egyéni számláján írják jóvá, hanem egy speciális, célzott szolgáltatási folyószámlára kerül, és onnan fizetik ki a tagoknak a munkáltató által megszabott feltételek alapján.

Választható portfóliók

A portfólió befektetési csomagot jelent, amiben értékpapírok vannak. Ezek termelik a hozamot a megtakarító számára. Mikor valaki nyugdíjpénztári tag lesz, jellemzően 2-6 portfólió közül választhat, amik egy kockázat és hozampotenciál szerint emelkedő skálát fednek le. Aki nem választ portfóliót, az automatikusan a kiegyensúlyozottba vagy az életkorának megfelelő portfólióba kerül. Egyszerre csak egy portfóliót lehet választani, de lehet köztük váltani.

Kockázatkerülő portfólió

Azoknak lehet érdemes ezt választani, akik már nagyon közel állnak a nyugdíjkorhatárhoz, vagyis már csak pár évre keresnek megtakarítást, és a biztonság fontosabb nekik, mint a magas hozam, vagyis nem akarják megkockáztatni, hogy rossz árfolyamon kelljen kiszállniuk (az árfolyamkockázat itt csekély). A kockázatkerülő portfólióban ezért csak rövid lejáratú állampapírok és bankbetétek vannak.

Klasszikus portfólió

Ez a portfólió szintén a biztonságra törekszik, ami alacsony hozamokkal jár, de az 55 év felettiek pont ezt a konstrukciót szokták keresni, vagyis azok, akik az előzőhöz képest kicsivel hosszabb távban, legalább 10 évben gondolkoznak. A portfólió többsége állampapírokból áll.

Kiegyensúlyozott portfólió

Mérsékelt kockázatot jelent, és emiatt a 45-55 éveseknek lehet optimális, akiknek még több idejük van a nyugdíjig, és ki tudják várni, ha az árfolyam-ingadozás negatív irányból pozitívra fordul. Többségében még ebben is állampapírok vannak, de mellettük nagyjából egyharmad részt hazai és nemzetközi részvényeket és kötvények is találunk, így az előző kettő portfóliótípushoz képest itt már magasabb hozamokra lehet számítani.

Növekedési portfólió

Magas kockázatúnak számít, ez viszont nem feltétlen jelent rosszat, mert a hozampotenciál is magasabb. Magasabb árfolyam-ingadozással jár, de 35-45 év között ez még nem jelent problémát, hiszen sok időd van még a nyugdíjig. Itt már kétharmad részben hazai és nemzetközi részvényekbe, illetve kötvényekbe fektetik a pénzt.

Egyéb portfóliók

Léteznek még más portfóliótípusok is (pl. Dinamikus, Megatrend), és természetesen nem mindenhol ugyanígy hívják őket, fantázianevek is előfordulnak (pl. Csendélet, Harmónia stb.), de jellegüket tekintve hasonló befektetési kosarak közül választhatsz. Minden esetben érdemes elolvasni a portfólió részletes ismertetőjét, hogy kiderüljön, pontosan mit takar az elnevezés.

A független nyugdíj előtakarékossági szakértő tippje: a portfólió kiválasztásánál kulcsfontosságú az életkor és a kockázatvállalási hajlandóság. Emiatt nem érdemes 20-30 éven keresztül kitartani egy portfólió mellett, hanem a nyugdíjkorhatár közeledtével célszerű egyre kockázatkerülőbb portfólióra váltani, de ezt is csak a megfelelő időben, óvatosan.

Hogyan válthatok a portfóliók és pénztárak között?

A portfóliók között egy formanyomtatvány kitöltésével vagy az online ügyfélportálon keresztül lehet váltani. A portfólióváltás akár 7 munkanapon belül megtörténhet. Ennél sűrűbben nem lehet, és nem is érdemes váltani.

A független nyugdíj előtakarékossági szakértő tippje: portfólióváltáskor tulajdonképpen eladsz egy befektetési csomagot, és veszel egy újat. Ha ezt rosszkor időzíted, azaz rossz árfolyamon szállsz ki, az veszteséggel járhat, ezért mind a portfólió kiválasztásánál, mind a portfólióváltásnál körültekintőnek kell lenni, és ha szükséges, segítséget kell kérni.

Ha nem vagy elégedett a pénztárad teljesítményével, hozzánk ebben az esetben is érdemes jelentkezned, és megnézzük, milyen alternatívákkal járnál jobban. Egyébként pedig a váltáshoz az új pénztár átlépési és belépési nyilatkozatát is ki kell töltened, minden mást elintéznek egymás közt a pénztárak. A váltás költsége az utalás díján felül maximum 3 000 Ft lehet.

Az önkéntes nyugdíjpénztár előnyei

Az önkéntes nyugdíjpénztár előnyei közé tartozik, hogy nem igényel befektetési szakértelmet, olcsó, adókedvezmény jár utána, juttatásként is adható és rugalmas. Lássuk ezeket részletesen is!

Nem igényel befektetési szakértelmet

A nyugdíjpénztárak esetében 2-6 előre összeállított befektetési portfólió közül választhatsz, vagyis nem neked kell meghatároznod értékpapírok szintjén, hogy mibe fektess, és később sem kell aktívan menedzselned, mert a portfóliómenedzserek átrendezik helyetted az értékpapírok összetételét, ha úgy hozza a piaci szükségszerűség. Neked csak az elején kell jól választanod, aztán már csak a tagdíjat kell fizetned, illetve a nyugdíjhoz közeledve érdemes mindig eggyel alacsonyabb kockázatú portfólióra váltani, de természetesen a megfelelő időben.

Olcsó

A nyugdíjpénztárak költségeit a Teljes Költségmutató, vagyis a TKM mutatja meg (erről bővebben később ejtünk szót). Az MNB közlése szerint 2023-ban az átlagos 10 éves TKM 1,59%; az átlagos 20 éves TKM 1,08%; az átlagos 30 éves TKM 0,94% volt a pénztárak esetében. A hozamok függvényében és más befektetésekkel összevetve ez a költségszint olcsónak számít.

Adókedvezmény

Az önkéntes nyugdíjpénztár ebben nem egyedülálló, de való igaz, hogy adókedvezmény, egész pontosan szja-jóváírás jár utána minden évben. Ez az éves befizetések 20%-át jelenti, de maximum 150 000 Ft lehet.

Az adókedvezményen további hozamokat lehet keresni, így a kamatos kamat miatt hatványozottan számít a visszaigényelt szja-d:

| futamidő | adókedvezmény havi 25 ezer Ft befizetése esetén | adókedvezményen keresett összes hozam | adókedvezmény a hozamaival együtt (tőke nélkül) |

|---|---|---|---|

| 10 év | 600 000 Ft | 120 366 Ft | 720 366 Ft |

| 15 év | 900 000 Ft | 301 415 Ft | 1 201 415 Ft |

| 20 év | 1 200 000 Ft | 586 685 Ft | 1 786 685 Ft |

| 25 év | 1 500 000 Ft | 998 754 Ft | 2 498 754 Ft |

Juttatás

Az önkéntes nyugdíjpénztárba történő befizetés béren kívüli juttatásként is kérhető a munkáltatótól.

Rugalmas

Az önkéntes nyugdíjpénztári megtakarításhoz 10 évig semmi esetre sem lehet hozzányúlni, azonban ennek letelte után rugalmasabbá válik a pénzkivétel, mert a hozam innentől adómentesen felvehető (háromévente egyszer), és a legalább 10 éve bent lévő tőke adózása is évről évre csökken.

Milyen hozama lehet egy önkéntes nyugdíjpénztárnak?

Az önkéntes nyugdíjpénztár hozamait az alábbi táblázatban foglaltuk össze, melyben a nyílt pénztárak hozamteljesítményét mutatjuk meg (megjegyzés: néhány portfólió kevesebb mint 10 éve indult).

Önkéntes nyugdíjpénztári hozamok 2023

| Önkéntes pénztári portfólió | Egyéves nettó hozam (2023) | 10 éves nettó átlaghozam (2014-2023) | 15 éves nettó átlaghozam (2009-2023) |

|---|---|---|---|

| Alfa Önkéntes Nyugdíjpénztár | |||

| Klasszikus portfólió | 21,79 | 2,66 | 4,56 |

| Kiegyensúlyozott portfólió | 26,42 | 4,30 | 6,12 |

| Növekedési portfólió | 26,47 | 6,07 | 7,87 |

| Szakértői portfólió | 20,49 | 4,76 | 6,48 |

| Megatrend portfólió | 13,38 | 7,40 | 8,41 |

| Pénzpiaci portfólió | 14,62 | 14,62 | 14,62 |

| Allianz Hungária Önkéntes Nyugdíjpénztár | |||

| Klasszikus portfólió | 22,49 | 1,06 | 3,13 |

| Kiegyensúlyozott portfólió | 23,66 | 4,51 | 6,20 |

| Növekedési portfólió | 22,96 | 7,03 | 7,87 |

| Kockázatvállaló portfólió | 23,63 | 10,19 | 9,92 |

| Aranykor Országos Önkéntes Nyugdíjpénztár | |||

| Csendélet portfólió | 20,95 | 4,14 | 5,94 |

| Klasszikus portfólió | 21,15 | 5,01 | 6,49 |

| Egyensúly portfólió | 20,60 | 6,03 | 7,66 |

| Lendület portfólió | 19,75 | 7,58 | 9,13 |

| ESG Dinamikus portfólió | 15,88 | 7,30 | 7,30 |

| Budapest Országos Önkéntes Kölcsönös Nyugdíjpénztár | |||

| Aktív portfólió | 22,38 | 7,50 | 8,73 |

| Bebiztosító portfólió | 20,89 | 3,92 | 5,28 |

| Erste Önkéntes Nyugdíjpénztár | |||

| Kiszámítható portfólió | 17,57 | 3,25 | 5,36 |

| Bázis portfólió | 20,15 | 4,09 | 5,93 |

| Lendület portfólió | 19,59 | 5,76 | 7,06 |

| Trend portfólió | 7,51 | 7,51 | 7,51 |

| Életút Nyugdíjpénztár | |||

| B-portfólió | 24,81 | 4,78 | 6,89 |

| D-portfólió | 26,00 | 5,91 | 7,79 |

| R-portfólió | 20,65 | 5,20 | 6,81 |

| H-portfólió | 25,94 | 5,70 | 7,25 |

| Generali Önkéntes Nyugdíjpénztár | |||

| Eldorado Standard portfólió | 19,86 | 3,72 | 5,05 |

| Eldorado Medium portfólió | 19,92 | 5,96 | 7,01 |

| Eldorado Business portfólió | 20,23 | 7,62 | 8,83 |

| Eldorado Abszolút portfólió | 21,26 | 5,55 | 5,55 |

| Honvéd Közszolgálati Önkéntes Nyugdíjpénztár | |||

| Klasszikus portfólió | 24,12 | 3,24 | 5,16 |

| Kiegyensúlyozott portfólió | 25,22 | 4,78 | 6,35 |

| Növekedési portfólió | 25,44 | 6,19 | 7,40 |

| Pénzpiaci portfólió | 12,74 | 2,55 | 3,88 |

| MBH Gondoskodás Nyugdíjpénztár – önkéntes nyugdíjpénztári ágazat | |||

| Kiszámítható portfólió | 15,91 | 2,57 | 4,37 |

| Klasszikus portfólió | 16,38 | 3,14 | 4,80 |

| Kiegyensúlyozott portfólió | 24,17 | 5,84 | 7,10 |

| Növekedési portfólió | 23,17 | 6,20 | 7,13 |

| OTP Önkéntes Kiegészítő Nyugdíjpénztár | |||

| Klasszikus portfólió | 19,67 | 3,30 | 4,86 |

| Kiegyensúlyozott portfólió | 18,02 | 6,14 | 7,77 |

| Növekedési portfólió | 17,92 | 7,48 | 8,89 |

| Kockázatkerülő portfólió | 15,29 | 2,89 | 3,65 |

| Dinamikus portfólió | 14,72 | 7,96 | 7,41 |

| Óvatos portfólió | 20,25 | 3,35 | 3,35 |

| Pannónia Nyugdíjpénztár | |||

| Zafír portfólió | 16,65 | 2,80 | 4,74 |

| Smaragd portfólió | 22,35 | 5,59 | 6,55 |

| Rubin portfólió | 21,23 | 7,30 | 8,06 |

| Gyémánt portfólió | 21,42 | 5,54 | 5,54 |

| Dimenzió portfólió | 23,57 | 6,40 | 6,40 |

| Postás Önkéntes Nyugdíjpénztár | |||

| Alap portfólió | 17,87 | 4,68 | 5,96 |

| X.1 Generáció 2027 portfólió | 18,18 | 4,53 | 5,86 |

| X.2 Generáció 2037 portfólió | 20,44 | 4,74 | 6,00 |

| Y Generáció 2047 portfólió | 18,82 | 5,25 | 6,35 |

| Prémium Önkéntes Nyugdíjpénztár | |||

| Klasszikus portfólió | 17,84 | 4,11 | 4,63 |

| Irány 2025 portfólió | 18,57 | 5,25 | 6,48 |

| Irány 2035 portfólió | 21,76 | 6,65 | 7,01 |

| Irány 2045 portfólió | 19,79 | 9,92 | 9,92 |

| Irány 2055+ portfólió | 17,52 | 17,52 | 17,52 |

Tartalékok és költségek összehasonlítása

Az önkéntes nyugdíjpénztár három zsebe

Az önkéntes nyugdíjpénztárba befizetett tagdíj három zsebbe kerül: fedezeti tartalék, működési tartalék, likviditási tartalék. A háromból az utolsó kettő költségnek számít (az MNB működési díjterhelésnek hívja), ám ezeken kívül is vannak befektetési költségek. Az összes költséget együttesen a TKM adja meg.

- Fedezeti tartalék: a tagdíj legnagyobb, fedezeti tartalékba jutó része a befizető egyéni számlájára kerül, vagyis ez a megtakarítás lényegi része. A te érdeked az, hogy ez a rész minél magasabb legyen. Mértéke legalább 90%.

- Működési tartalék: a tagdíjnak egy kisebb hányada, ebből finanszírozza a pénztár a működési költségeit. Mértéke általában 1-10%.

- Likviditási tartalék: célja, hogy az időlegesen fel nem használt pénzeszközöket gyűjtse, és a pénztár fizetőképességét biztosítsa. Mértéke általában kevesebb mint 1%.

A független nyugdíj előtakarékossági szakértő tippje: egy nyugdíjpénztár kiválasztásakor figyelembe kell venni, hogy az adott pénztárnál milyen arányban oszlanak meg az egyes tartalékok, és ami a legfontosabb, hogy a tagdíj hányad része kerül a fedezetibe, mivel az az érdeked, hogy ez az arány minél magasabb legyen. Ezek megoszlása akár pénztáron belül is változhat az éves tagdíj függvényében (jellemzően a magasabb tagdíj kevesebb levonással jár).

A működési díjterhelés rész a működési és likviditási tartalékra levont tagdíjrész összege a pénztári vagyonra vetítve, vagyis a pénztár három zsebéből kettő. Minél magasabb a tagdíj, általában annál alacsonyabb a működési díjterhelés aránya, ami így akár 0%-ra is csökkenhet. A pénztárak ezzel ösztönöznek a magasabb összegű öngondoskodásra.

Íme egy példa az egyik hazai nyugdíjpénztártól:

| éves befizetés | fedezeti tartalék | működési tartalék | likviditási tartalék |

|---|---|---|---|

| 0 – 10 000 Ft/év | 90% | 9,9% | 0,1% |

| 10 001 – 120 000 Ft/év | 94% | 6% | 0% |

| 120 001– 600 000 Ft/év | 97,5% | 2,5% | 0% |

| 600 001 Ft/évtől | 98,5% | 1,4% | 0,1% |

A befektetési díjterhelés rész a befektetési tevékenységhez kapcsolódó költségeket tartalmazza, vagyis a vagyonkezelési díjat és a letétkezelési díjat. Mértékét a pénztári vagyonra vetítve adják meg.

A Teljes Költség Mutató, vagyis a TKM

A Teljes Költség Mutatót, vagyis a TKM-et (pontosabban TKMNYP) 2020-tól vezették be a pénztárak esetében. Ez egy százalékos érték 10, 20 és 30 évre vetítve, ami az éves átlagköltséget mutatja meg, amiben benne van minden költségcím, azaz:

- a belépési díj,

- a működési és likviditási tartalékra levont költség,

- vagyonkezelői díjak,

- felszámított költségek, letétkezelői díjak, brókeri jutalékok stb.,

- a közvetett befektetési költségek, mint például az adott portfólióban megtalálható befektetési alapok költségei (pl. alapkezelési díj),

- az egyösszegű nyugdíjcélú szolgáltatás kifizetésével kapcsolatos (pl. a szolgáltatásból levont) költségek.

Mire jó a TKM?

A TKM bevezetése lehetővé tette, hogy a pontos költségszint könnyen megállapítható legyen a megtakarító számára, a nyugdíjpénztárak transzparensen működhessenek, és élénkíti a versenyt azáltal, hogy az egyes pénztárak költségszintjei könnyen összehasonlíthatóak.

!function(e,i,n,s){var t=”InfogramEmbeds”,d=e.getElementsByTagName(„script”)[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement(„script”);o.async=1,o.id=n,o.src=”https://e.infogram.com/js/dist/embed-loader-min.js”,d.parentNode.insertBefore(o,d)}}(document,0,”infogram-async”);Azt még fontos megjegyezni, hogy a pénztár által megadott TKM-ek eltérhetnek a te valós TKM-edtől. Ez nem átverés, csupán abból következik, hogy a TKM-et az MNB által megadott típuspéldán keresztül számolják ki: a futamidő 10, 20 és 30 év, a megtakarító kezdő életkora 45, 50 és 55 év, a havi megtakarítás 25 000 forint. Feltételezik azt is, hogy a képzeletbeli megtakarító nem vált portfóliót, és csak egy portfólióban tag.

A független nyugdíj előtakarékossági szakértő tippje: Jó eséllyel a te élethelyzeted el fog térni a típuspéldában szereplőétől. Ha te 15 évig takarítasz meg havi 30 000 forintot, akkor a te TKM-ed máris nem ugyanaz lesz, mint amit a pénztár megadott. Ebből az következik, hogy a TKM csak pénztárak közti összehasonlításra való.

Az aktuális TKM-eket 2020-tól kezdve kereshető módon a jegybank is közzéteszi a honlapján.

Így lesz nyugdíjad, ha önkéntes nyugdíjpénztárat nyitsz

Ha önkéntes nyugdíjpénztári megtakarítást indítasz, akkor államtól független, privát nyugdíjad az alábbi elemekből lesz: tőke + hozam + adójóváírás.

Tőke

A tőkét a befizetések jelentik, legyen ez egyéni befizetés, eseti befizetés vagy munkáltatói tagdíjátvállalás.

Hozam

A hozam, vagyis a nem garantált kamat az egyik fő oka annak, hogy nyugdíjpénztárral takarítasz meg, mert ez az, amivel a tőkét növelni lehet. A kamatos kamat hatása miatt hatványozott mértékben vagy képes növelni a megtakarításodat.

A hozamot a pénztár befektetések révén éri el azzal, hogy állampapírt, vállalati kötvényt, részvényt, befektetési jegyeket vásárolnak.

Adójóváírás

Az önkéntes nyugdíjpénztári befizetéseid után 20% adójóváírás vehető igénybe (maximum évi 150.000 Ft). Fontos azonban, hogy az éves adójóváírás 150 000 forintos összege az önsegélyező és egészségpénztárakkal közös kereten osztozik, vagyis ha ezekben is tag vagy, akkor nem tudod az összes pénztárban a maximum adókedvezményt kihasználni. Az adójóváírást a korábban befizetett szja-dból adják vissza. Nem kapod kézhez, hanem a nyugdíjszámládra kerül, és ott ugyanúgy hozamokat termel, mint a tőkéd, így a hatása hatványozottan érződik.

Hozzáférhetőség a nyugdíj után

A nyugdíjkorhatár betöltése után jogosulttá válsz a pénztári nyugdíjszolgáltatásra, vagyis ekkortól férhetsz hozzá a megtakarításodhoz. Ez a pénzkivét akkor adómentes, ha legalább 10 évig pénztári tag voltál. Egyéb esetben személyi jövedelemadót kell fizetned, melynek mértéke 15% (adóalap: a pénztárból kifizethető adóköteles jövedelem).

Ha megszünteted a tagsági viszonyodat:

- kérheted a megtakarításod kifizetését egy összegben,

- járadékként,

- felveheted az összeg egy részét, a maradékot viszont kérheted járadékban.

Mit jelent a járadékfizetés?

A járadékszolgáltatás azt jelenti, hogy a megtakarításodat nem egyben veszed ki, hanem egy meghatározott időtartam alatt, vagy meghatározott összeget havi, negyedéves vagy féléves részletekben fizetik ki neked. Ennek az egyik előnye, hogy jobban be lehet osztani a nyugdíj-kiegészítést, a másik, hogy a bennmaradó összeg további hozamokat termelhet.

Ha a tagsági viszonyod megszüntetted, akkor az alábbi járadéktípusok közül választhatsz:

- ütemezett kifizetés: meghatározott összegű és gyakoriságú, vagyis egy bizonyos összeg, és tart, amíg tart. Az időközben befolyt hozamok függvényében újraszámítják az összegét. A járadékalapot te határozod meg, vagyis hogy a megtakarítás hányad részét fizessék ki ilyen módon.

- biztos banktechnikai járadék: meghatározott időtartamú és gyakoriságú, vagyis a megtakarítást egy meghatározott időre osztják szét. Az időközben befolyt hozamok függvényében újraszámítják az összegét. A járadékalapot te határozod meg, vagyis hogy a megtakarítás hányad részét fizessék ki ilyen módon.

- életjáradék: a biztosító fizeti az egyéni számla maximum 90%-a után, illetve a maradék egyenleget egy összegben fizetik ki. Te határozod meg a garanciaidőt, az életjáradék típusát (egy életre szóló vagy két életre szóló életjáradék), és azt, hogy kérsz-e kockázati többletszolgáltatást.

A járadékösszegek és -típusok módosítására járadékfolyósítás közben is van lehetőség.

A járadékszolgáltatás igénylésének feltételei:

- minimum 5 évre kell szólnia,

- havi, negyedéves vagy féléves gyakorisággal lehet kérni,

- a járadék minimum összegét a pénztár alapszabálya határozza meg.

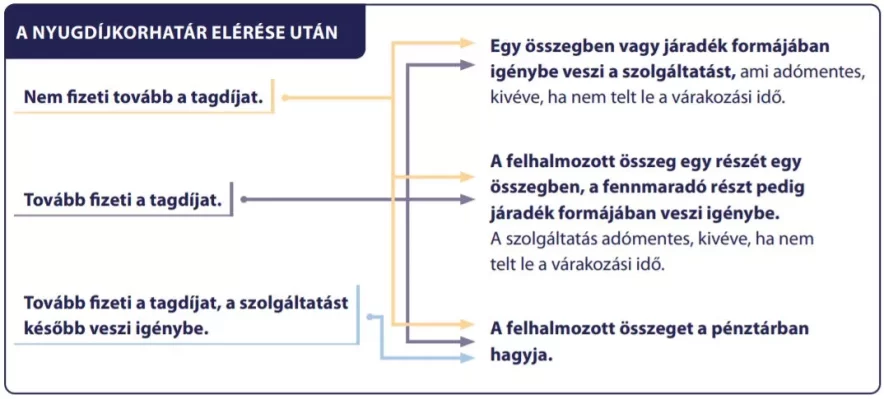

Dönthetsz úgy is, hogy a nyugdíjkorhatár elérése ellenére pénztári tag maradsz. Ilyenkor az alábbi lehetőségek közül választhatsz:

- nem veszel ki pénzt egyáltalán,

- csak a hozamot veszed fel,

- felveszed a „teljes” megtakarítást, de csak maximum 90%-át veheted fel, amíg tag vagy,

- csak a megtakarítás egy részét veszed fel (de minimum egyhavi tagdíjat),

- előre meghatározott összegű és kifizetési gyakoriságú ütemezett járadékszolgáltatást kérsz,

- életjáradékot kérsz.

Ha nyugdíj után tag maradtál, eldöntheted továbbá, hogy:

- fizetsz-e tovább tagdíjat,

- vagy nyilatkozol a nemfizetésről.

A folyósítás módja

A nyugdíjszolgáltatás folyósítása kérhető:

- belföldi lakossági folyószámlára,

- külföldi bankszámlára,

- postai utalással állandó lakcímre vagy tartózkodási helyre.

Ha valaki pénztári tag marad, és így kéri a félretett nyugdíjösszeg folyósítását, akkor a pénztár elszámolási költséget számíthat fel, illetve a folyósítás banki vagy postaköltségét részben vagy egészben a pénztártagtól levonhatja.

A tagsági jogviszony megszüntetése esetén nincs elszámolási költség, de a banki vagy postai utalás költségének egy részét vagy egészét levonhatják.

Hozzáférhetőség a nyugdíj előtt

Mi van akkor, ha még nem szereztél nyugdíjjogosultságot, de mégis ki szeretnéd venni a pénzt a nyugdíjpénztárból? Ez attól függ, hogy 10 évnél több vagy kevesebb ideje vagy tag.

10 éven belül

A nyugdíjpénztárakban úgynevezett várakozási idő van, ami 10 év. Ez azt jelenti, hogy 10 évig semmi esetre sem férhetsz hozzá a félretett pénzedhez. Ha te időközben átléptél másik pénztárhoz, akkor az előző pénztárban eltöltött időszak is beleszámít a várakozási időbe.

A törvény legfeljebb egy olyan opciót enged meg, hogy ha elvesztetted a munkaképességed legalább 50%-ban, vagy ha legalább 40%-os egészségkárosodást szenvedtél, és legalább egy évig nem várható javulás, akkor a várakozási idő letelte előtt is átléphetsz egy egészség- vagy egy önsegélyező pénztárba. Ehhez az illetékes hatóság igazolását be kell mutatnod a nyugdíjpénztárnak.

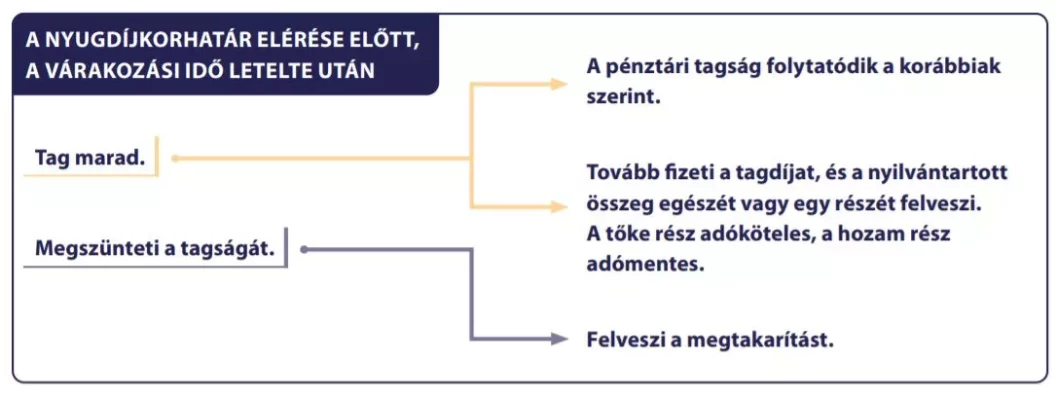

10 év után

A 10 év, vagyis a várakozási idő letelte után, de még a nyugdíjkorhatár előtt az alábbi lehetőségeid vannak:

- a megtakarítást felveszed, aminél a tőke után adóznod kell,

- legfeljebb háromévente egy alkalommal kiveszed a hozamot adómentesen,

- tagdíjat nem fizetsz tovább, viszont a megtakarítást a pénztárban hagyod (a minimum költségeket ilyenkor a hozamból levonják),

- kilépsz a pénztárból, a megtakarítást pedig felveszed, az adót a tőke után megfizeted.

Az önkéntes nyugdíjpénztár adózása

A nyugdíjba vonulás előtt a megtakarításodnak csak a hozamához férsz hozzá adómentesen, és ahhoz is csak 10 év után, legfeljebb háromévenként.

Egyéb esetben kamatadót kell fizetned:

- 15%-os szja (adóalap: 87%), ezt a pénztár vonja le,

- 13%-os szocho (adóalap: 87%), ezt neked kell megfizetned.

A tőke a várakozási idő letelte után fokozatosan kevesebbet adózik, ami a 21. megtakarítási évben válik teljesen adómentessé akár már a nyugdíjkorhatár elérése előtt is. Fontos azonban, hogy ezt a 20 évet nem a szerződés megkötésétől számítják, hanem a befizetés időpontjától. Vagyis csak az a tőkerész adómentes, amit 20 évvel előtte fizettél be.

Az önkéntes nyugdíjpénztári tőke adózása

| A pénztári tagság kezdete óta eltelt idő | 11. évben | 12. évben | 13. évben | 14. évben | 15. évben | 16. évben | 17. évben | 18. évben | 19. évben | 20. évben | 21. évtől |

| A kifizetett tőke adóköteles része* | 100% | 90% | 80% | 70% | 60% | 50% | 40% | 30% | 20% | 10% | 0% |

Az adó kiszámítása önkéntes nyugdíjpénztári pénzkivétel esetében:

- a kifizetett tőke adóköteles része × 87% × 15% szja,

- a kifizetett tőke adóköteles része × 87% × 13% szocho.

Példaszámítás: tegyük fel, hogy 13. éve vagyunk pénztári tagok, és eddig 10 000 000 forint tőkénk gyűlt össze. Felvesszük a megtakarítás teljes összegét, de még nem értük el a nyugdíjkorhatárt, ezért adóznunk kell. Szja-ra 10 000 000 × 0,8 × 0,87 × 0,15 = 1 044 000 forintot kell befizetnünk. Szocho-ra 10 000 000 × 0,8 × 0,87 × 0,13 = 904 800 Ft-ot kell fizetnünk. Így az adózással 1 948 800 Ft-ot veszítünk el, ami jelen esetben a tőkénk közel 20%-a.

A független nyugdíj előtakarékossági szakértő tippje: ha egy mód van rá, a pénztári nyugdíj megtakarításhoz nem javasolt hozzányúlni. Egyrészt adózni kell a tőke után, ami sok veszteséget okoz, másrészt ezt a megtakarítást időskori megélhetésed finanszírozására indítod, amit ha elköltesz, akkor kénytelen leszel ugyanúgy az állami nyugdíjra támaszkodni.

A nyugdíjpénztárnál viszont előny, hogy legalább az adójóváírás 120%-os összegét nem kell visszafizetned, ha a nyugdíjkorhatár elérése előtt hozzányúlsz a megtakarításhoz, mint ahogy azt a nyugdíjbiztosításnál és a NYESZ-nél kötelező.

A hozzáférhetőség feltételei

Az adómentes hozzáférés fő feltétele a nyugdíjjogosultság megszerzése, ami a nyugdíjkorhatár elérését vagy a Nők 40-nel történő nyugdíjba vonulást jelenti.

Ezen kívül a pénztár mindig tételesen leírja, milyen dokumentumok kitöltésére és bemutatására van szükség a folyósítás megkezdéséhez, így ebben mindig az adott pénztár előírásai az irányadóak, de általánosságban ezek fognak kelleni:

- nyugdíjjogosultságot igazoló okirat, ha még nem töltötted be az öregségi nyugdíjkorhatárt, pl. Nők 40 esetén,

- azonosítási adatlap,

- személyazonosító igazolvány és a lakcímkártya másolata,

- minden egyéb nyomtatvány, amit a pénztár kér.

Mi történik elhalálozás esetén a megtakarításoddal?

Az önkéntes nyugdíjpénztári vagyon örökölhető. Elhalálozás esetén a megtakarítást a megjelölt haláleseti kedvezményezett kapja meg akár néhány héten belül. Ha nem adtál meg ilyet, akkor a megtakarítás hagyatéki eljárás alá kerül, akár hónapokig zárolják, majd végül a törvényes örökösé lesz.

A független nyugdíj előtakarékossági szakértő tippje: mindenképp érdemes kedvezményezettet megjelölni, mert így egyszerűbben és gyorsabban fog hozzájutni a megtakarításhoz, míg a hagyatéki eljárás akár hónapokig is eltarthat.

A többi nyugdíj megtakarítás örökléséről itt olvashatsz.

Mi az a tagi kölcsön és hogyan működik?

A pénztári tagok 3 év után kisebb összegű tagi kölcsönt vehetnek igénybe.

A tagi kölcsön feltételei:

- összesen legalább 3 év pénztári tagság,

- minimum 50 000 Ft, de maximum az egyéni számlán lévő megtakarítás 30%-ának megfelelő összeg,

- futamideje 12 hónap,

- a kamat a mindenkori jegybanki alapkamat + 5%,

- a pénztár által megszabott időben nem lehet a tagnak tagdíjhátraléka,

- az igénylőnek nem lehet tagi lekötése, sem más, folyamatban lévő tagi kölcsöne, ugyanakkor a tagi kölcsön többször is igénybe vehető, ha az igénylő mindig visszafizette a korábbiakat.

Mennyire biztonságos az önkéntes nyugdíjpénztár?

Több szerv is ellenőrzi a működésüket: a Magyar Nemzeti Bank, az adóhatóság és a könyvvizsgáló folyamatosan felügyeli őket, emellett működési és likviditási tartalékot is tartaniuk kell. A befektetési kockázat azon múlik, hogy milyen portfóliót választasz.

A független nyugdíj előtakarékossági szakértő tippje: a biztonság kapcsán előjön, hogy a magánnyugdíjpénztár sorsára juthat-e az önkéntes nyugdíjpénztár. A válasz az, hogy nem. A magánnyugdíjpénztár az állami nyugdíjrendszer része volt, ahova a járulék egy részét lehetett befizetni. A nyugdíjpénztárba ezzel szemben önkéntes alapon, a leadózott jövedelmedből fizethetsz be, ami csak a tiéd, ahhoz az államnak semmi köze.

Ezt cégünk, a Grantis vezérigazgatója, Sebestyén András az ATV-ben is elmagyarázta:

Neked való az önkéntes nyugdíjpénztári megtakarítás?

Az önkéntes nyugdíjpénztár neked való lehet,

- ha legfeljebb 10-12 éved van hátra a nyugdíjkorhatár eléréséig,

- ha elfogadod, hogy a nyugdíjkorhatár emelésével a pénzhez való hozzáférésed is későbbre tolódik,

- kellően fegyelmezett és tudatos vagy ahhoz, hogy önszántadból, rendszeresen befizesd a megtakarítást,

- a biztonság fontosabb szempont, mint a magas hozampotenciál,

- 10 000 Ft-nál kevesebbet tudsz befizetni havonta,

- alacsony költségű megtakarítást keresel,

- nem akarsz a megtakarítás befektetési részével foglalkozni,

- beéred a meglévő portfóliókkal,

- nem igényelsz magad mellé tanácsadót,

- igénybe tudod venni az akár 150 000 forint adójóváírást, mert van elég szja-d.

Az önkéntes nyugdíjpénztár hátránya

Mielőtt belevágsz, tisztában kell lenned az önkéntes nyugdíjpénztár hátrányaival is:

- 10 évig semmi esetre sem férsz hozzá a félretett pénzedhez.

- Nyugdíjkorhatárhoz kötött, hogy mikor férhetsz hozzá a tőkéhez adómentesen. Ha emelik a nyugdíjkorhatárt, akkor a megtakarítást is később veheted fel.

- Hiába fizethet be a munkáltató, mióta kedvezőtlenebb az adózása, a munkáltatók már csak 32,1%-át adják a befizetéseknek. Régebben ez 60% felett volt.

- A gyakorlat azt mutatja, hogy nem ösztönöz eléggé megtakarításra. Összesen 49% a tagdíjat nem fizetők aránya, akik még a néhány ezer forintos minimum tagdíjat sem fizetik be. Az egy főre jutó megtakarítás az MNB szerint 1,4 millió forint, ami nagyon kevés.

- A pénztárak nagy arányban támaszkodnak magyar állampapírokra, vagyis a teljesítményük a magyar gazdaság teljesítményétől nagyban függ.

- Az éves adójóváírás 150 000 forintos összege az önsegélyező és egészségpénztárakkal közös kereten osztozik, vagyis ha ezekben is tag vagy, akkor nem tudod az összes pénztárban a maximum adókedvezményt kihasználni.

- Pénztáranként mindössze 2-6 megtakarítási portfólió közül lehet választani, amik nem fednek le minden befektetési igényt.

- Nem kapsz magad mellé személyes tanácsadót.

Az önkéntes nyugdíjpénztár jól példázza, hogy ahol nincs kényszer, ott többnyire nehéz rávenni az embereket arra, hogy pénzt takarítsanak meg, kitartóan, 10-20 éves távon. A probléma az, hogy nem sok szankcióval jár, ha valaki nem fizet be pénzt. Az elmaradt tagdíjakat a hozamból vonják le, amíg tudják. Ha a hozam elfogy, akkor a megtakarító lényegében malacperselyben is tarthatná a pénzét, mert hozamot nem keres rajta, és az infláció csak csökkenti a nyugdíjtőke értékét. Úgy látszik azonban, hogy a többségnek ez nem eléggé visszatartó erő.

Önkéntes nyugdíjpénztár előnyök és hátrányok összehasonlítása

-

Nem igényel befektetési szakértelmet

-

Olcsó

-

Adókedvezmény (akár évi 150.000 Ft)

-

Béren kívüli juttatásként is adható

-

Rugalmas

-

Limitált választási lehetőségek (2-6 befektetési portfólió pénztáranként)

-

50%-ban magyar állampapírba fektetnek

-

10 év várakozási idő

-

Munkáltatók már csak 1/3-át adják a befizetéseknek.

-

Nyugdíjkorhatárhoz kötött, ami emelkedhet

Nyugdíjbiztosítás, nyugdíj-előtakarékossági számla (NYESZ): mit választhatsz, ha az önkéntes nyugdíjpénztár nem neked való?

Bár az önkéntes nyugdíjpénztárak léteznek a leghosszabb ideje, és ezeknek van a legtöbb tagja, nem ez az egyetlen nyugdíj megtakarítási forma, amit az állam törvényileg elismer és adókedvezménnyel támogat.

2005-ben jött létre a nyugdíj-előtakarékossági számla, ismertebb nevén a NYESZ. Mivel ez egy értékpapírszámla, így ha ezt választod, teljes mértékben rajtad múlik, hogy mit vásárolsz rá: állampapírt, részvényt, kötvényt vagy befektetési jegyeket.

2014-ben jelent meg a magyar piacon a nyugdíjbiztosítás, és ezzel háromra bővült a választható nyugdíj megtakarítások száma. A nyugdíjbiztosítás egy speciális, vegyes vagy befektetési egységekhez kötött (unit-linked) életbiztosítás. Ehhez egy nyugdíjbiztosítás kalkulátort is készítettünk, mellyel a biztosítók nyugdíjbiztosítási ajánlatait hasonlíthatod össze.

NYESZ vagy önkéntes nyugdíjpénztár?

A NYESZ előnyei az önkéntes nyugdíjpénztárral szemben:

-

teljes befektetői szabadság

-

nincs minimum befizetés, sem tagdíj

-

Tartós Befektetési Számlává (TBSZ) alakítható

A NYESZ hátrányai az önkéntes nyugdíjpénztárral szemben:

-

teljes mértékben tiéd a befektetési kockázat,

-

szakértelmet igényel,

-

aktívan foglalkozni kell vele,

-

az intenzív kereskedés sok költséggel járhat,

-

nem motivál semmi abban, hogy rendszeresen félretedd a pénzt,

-

nyugdíjkorhatár előtti pénzfelvételnél az adójóváírás 120%-os összegét vissza kell fizetni az államnak,

-

nincs haláleseti kedvezményezett.

Nyugdíjbiztosítás vagy önkéntes nyugdíjpénztár?

A nyugdíjbiztosítás előnyei az önkéntes nyugdíjpénztárral szemben:

-

létezik fix kamatos, garantált minimum lejárati összegű típusa,

-

állampapírba csak 15%-ban, befektetési jegyekbe viszont 73%-ban fektetnek, ez nagyobb hozampotenciált jelent,

-

nagyobb választék a befektetési portfóliókban: tízszer annyi biztosítási eszközalap van, mint önkéntes nyugdíjpénztári portfólió,

-

látod, hogy mibe fektetik a pénzed,

-

eldöntheted, melyik iparágba, régióba fektetnél,

-

jobban hozzáférsz a külföldi piacokhoz, tőzsdékhez,

-

személyes tanácsadót kapsz magad mellé,

-

életbiztosítási funkciója is van.

A nyugdíjbiztosítás hátrányai az önkéntes nyugdíjpénztárral szemben:

-

nehéz egyedül választani a rengeteg konstrukció közül,

-

vannak kifejezetten drága, költséges ajánlatok is,

-

12-15 éves táv alatt nem éri meg elindítani,

-

10 000 Ft alatti havi díjjal nem indítható,

-

nyugdíjkorhatár előtti pénzfelvételnél az adójóváírás 120%-os összegét vissza kell fizetni az államnak,

-

munkáltató nem fizethet be rá.

Segítünk a döntésben

Mi a GRANTIS-nál azért írtuk meg ezt a cikket, hogy mindenkihez eljuttathassuk azt a tudást, amit a legtöbb hazai „pénzügyi tanácsadó” az értékesítés reményében eltitkol. Elegünk lett abból, amit a szakmában tapasztaltunk, és elhatároztuk, hogy a gyökeres ellentétét fogjuk csinálni annak, amit mindenki csinál. Teljes sztorinkat itt tudod elolvasni.

Ma már minden hónapban 1200 ember fordul hozzánk ezen a weboldalon keresztül, hogy segítsünk neki választani a piacon lévő több mint 100 nyugdíj megtakarítás közül. Ügyfeleink azért szeretnek minket, mert nálunk végre nem tapasztalják azt a kellemetlen nyomulást, és valóban azt érzik, hogy nekünk az a fontos, hogy ők mindent értsenek. A Google és a BIX Index rendszerében te is el tudod olvasni ezeket az ügyfélvéleményeket.

De nemcsak ügyfeleink, hanem a sajtó is értékeli a független tájékoztatást, így rendszeresen hívnak meg minket valamelyik TV műsorba, vagy kérnek meg minket a nagyobb hírportálok arra, hogy mondjuk el véleményünket egy nyugdíj előtakarékossági téma kapcsán.

A Forbes magazin is készített velünk egy interjút. A riporter ezt írta rólunk:

„A tanácsadást teszteltettem is egy beépített emberrel. Semmit sem próbáltak rásózni, másfél óra alatt a nyugdíjon túl minden más befektetési terméket kiveséztek vele.”

Gyakran ismételt kérdések

Mikor vehető fel az önkéntes nyugdíjpénztári megtakarítás?

Az önkéntes nyugdíjpénztári megtakarítás a nyugdíjjogosultság megszerzésekor vehető fel, ami a legtöbb esetben a nyugdíjkorhatár elérését jelenti, de nők esetében a Nők 40 miatti korkedvezményes nyugdíjba vonulásnál is felvehető.

Mi van, ha nem fizetem az önkéntes nyugdíjpénztárat?

Ha nem fizeted az önkéntes nyugdíjpénztári minimum tagdíjat sem, akkor a megtakarításod hozamaiból fogják levonni.

Mi a különbség a magán- és az önkéntes nyugdíjpénztár között?

A magánnyugdíjpénztár az állami nyugdíjrendszer része volt, ahova a bruttó járulék egy részét lehetett befizetni. A nyugdíjpénztárba ezzel szemben önkéntes alapon, a leadózott nettó jövedelmedből fizethetsz be, ami csak a tiéd, ahhoz az államnak semmi köze.

Mi a különbség az önkéntes nyugdíjpénztár és a nyugdíjbiztosítás között?

Egyik egy pénztári, a másik egy biztosítói nyugdíj megtakarítás. Adójóváírás mindkettőre jár, de számtalan különbség lehet köztük hozamok, költségek és az egyéb feltételek terén.

Hogyan kell adózni az önkéntes nyugdíjpénztár hozama után?

Az önkéntes nyugdíjpénztár hozama adómentes, de csak 10 év tagság után férsz hozzá, és utána is csak háromévente veheted ki.

Hogyan ismerhetem meg a számlaegyenleget?

A számlaegyenleg az adott nyugdíjpénztár weblapján, az ügyfélportálba belépve kérdezhető le.

Hogyan számolható a bruttó hozamráta?

A bruttó hozamráta a befektetéseken elért hozam százalékos mértéke, még a költségek levonása előtt. A vagyonkezelés sikerességét mutatja meg.

Hogyan számolható a nettó hozamráta?

A nettó hozamráta a befektetéseken elért hozam vagyonkezeléssel összefüggő költségek levonása utáni százalékos mértéke. A választható portfóliós rendszert nem működtető pénztárak a fedezeti tartalékra, a választható portfóliós rendszert működtető pénztárak az adott portfólióra számítják ki a mértékét.

Mit jelent a reaálhozam ráta?

A reálhozam ráta megmutatja, hogy adott időszakban a pénztári befektetés vásárlóértéke évente átlagosan mennyivel növekedett infláció felett. Más megközelítésben a nettó hozamráta infláció feletti része.

Ebben a cikkben

Tartalomjegyzék

![]()

Közel 50 nyugdíj-előtakarékosságot hasonlítunk össze!

Nyugdíjszakértőink segítenek neked megtalálni az ideális öngondoskodási formát. Jelentkezz arra a beszélgetésre, amit több mint 2000-en értékeltek 5 csillagosra a Google-ben.

Közel 50 nyugdíj-előtakarékosságot hasonlítunk össze!

Nyugdíjszakértőink segítenek neked megtalálni az ideális öngondoskodási formát. Jelentkezz arra a beszélgetésre, amit több mint 2000-en értékeltek 5 csillagosra a Google-ben.

4,98