Mibe fektessek havi 20 ezer forintot, ha 10 milliós nyugdíj-megtakarítást szeretnék?

- Írta: Veres Patrik

- publikálva: 2022. július 25.

- frissítve: 2023. március 24.

- Olvasási idő: 7 perc

Havi 20 ezer forint megtakarítás: időben kezdve ennyi is elég lehet

Ha az állam nem segít, akkor nem tehetsz mást, mint hogy magadat segíted meg. A nyugdíj-kiegészítéshez nem kell több, mint a havi bevételed 10%-a. Ha most 200.000 nettót keresel, akkor havi 20.000 forint elég lehet ahhoz, hogy a korábbi életszínvonaladat megtarthasd (persze attól is függ, hány éved van a nyugdíjig). Ha ennek a dupláját keresed, akkor a megtakarítást is dupláznod kell.

Ilyenkor sokan megkérdezik: hogyan tegyek én félre 10 százaléknyit a fizetésemből? Ha hiszed, ha nem, ez egy akkora összeg, aminek észre sem vennéd a hiányát hónap végén. Ez az a pénz, amit úgyis elköltesz, ha nem rakod félre, de magad sem tudod, hogy mire megy el. Valójában jobb helye van egy megtakarításban. De más szemszögből is nézheted:

Ha most gondot okoz, hogy a fizetésed 10%-át nélkülözd, akkor mekkora gondot fog okozni, mikor 50-60%-át kell majd nélkülöznöd nyugdíjasként?

Ennyivel lesz ugyanis kevesebb a nyugdíjad, mint a fizetésed. Ma még önként lemondhatsz mindössze 10%-ról, hogy később jobb életed legyen. Megtakarítás nélkül viszont nem lesz választásod: egyik napról a másikra kell majd lemondanod 50-60%-ról. És akkor tényleg felteheted majd a kérdést, hogy ugyan miből éljek így meg? Ha minimálbérre voltál bejelentve (pl. vállalkozóként), akkor még nagyobb lesz a döbbenet, mikor az első nyugdíjad megérkezik, és látod, mennyire elképesztően alacsony összeget ítéltek meg neked.

Havi 20 ezer forint megtakarítás + 4 ezer forint adókedvezmény

Az állam is partner abban, hogy a privát nyugdíjadra gyűjts. A nyugdíj-előtakarékossági számlát (NYESZ), az önkéntes nyugdíjpénztárat és a nyugdíjbiztosítást törvényileg is elismerik a nyugdíjcélú megtakarítások között. A gyűjtögetésedet adókedvezménnyel díjazzák: az éves befizetésed 20%-át visszaigényelheted az szja-dból. Minden 5 ezer forint mellé az állam hozzátesz ezer forintot (igaz felső határa is van: évi 280 ezer forint lehet maximum).

Ennek a három megtakarításnak az adókedvezmény mellett a másik nagy előnye, hogy befektetik a pénzedet, így mind a befizetéseiden, mind az adókedvezményen hozamokat érhetsz el.

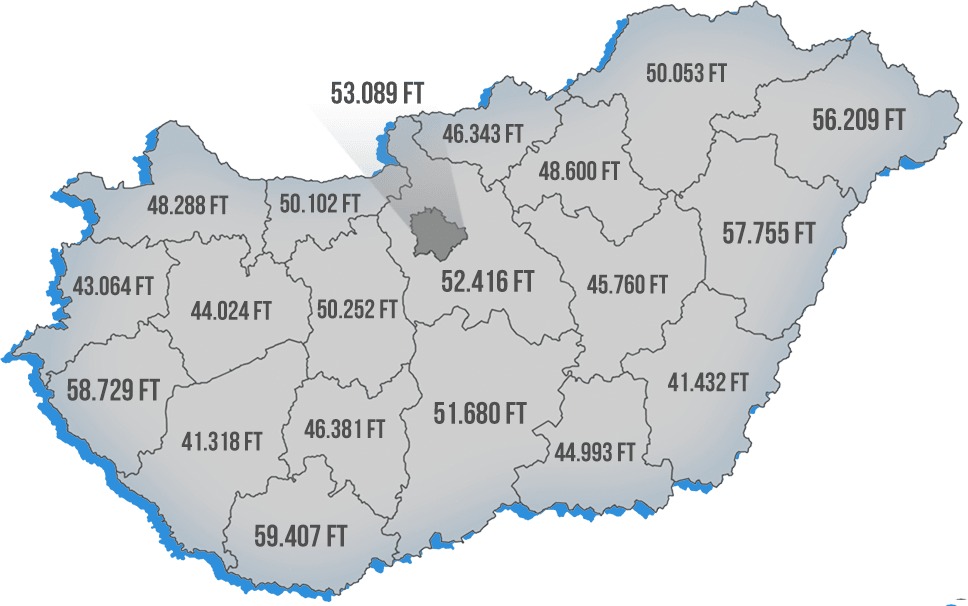

Ügyfeleink például ennyi adókedvezményt vettek igénybe átlagosan egyévi megtakarításuk után (megyei bontásban):

A pénzt így nem malacperselybe teszik, hanem befektetik számukra az ehhez értő szakemberek. Másrészt az államtól visszakaphatják az SZJA-juk egy részét adókedvezmény formájában, ami az éves befizetések 20%-a.

Miből áll össze az állami nyugdíj MELLETTI nyugdíjtőke?

- befizetett megtakarítás (saját tőke)

- a befizetéseken keresett hozamok

- adókedvezmény

- az adókedvezményen keresett hozamok

Fontos tehát, hogy most csak színtisztán a megtakarítás útján felhalmozott összegekről van szó, a kevéske, ám mégiscsak létező állami nyugdíjat ebbe nem számoltuk bele.

Havi 20 ezer forint megtakarítás nyugdíjra: mire elég?

Ennek tudatában meg is néztük, hogy havi 20 ezer forintból mit tudnak kihozni a megtakarítók. Ennek te magad is utánaszámolhatsz a saját paramétereiddel, ha ide kattintasz, és kipróbálod kalkulátorunkat.

Havi 20 ezer forint megtakarítás esetén

| Hány évesen kezdesz bele? | Drágább nyugdíjbiztosítás lejárati összege | Olcsóbb nyugdíjbiztosítás lejárati összege |

|---|---|---|

| 35 év | 14 000 000 Ft | 25 450 000 Ft |

| 45 év | 7 289 000 Ft | 10 799 000 Ft |

| 55 év | 2 589 000 Ft | 3 576 000 Ft |

A fenti ábrát nagyon tanulságosnak gondolom, és remélem, hogy a te szemed is felnyitja majd. A fentiekből ugyanis 3 megállapítás következik:

- havi 20 ezer forintból is lehet 10-20-25 milliós nyugdíj-kiegészítésed,

- sok-sok millió múlik azon, hány évesen kezdesz bele a megtakarításba,

- a nyugdíjbiztosítások 60-65 fajtája közül sem mindegy, melyiket választod, mert ezen is milliós összegek múlhatnak.

Havi 20 ezer forint megtakarítás nyugdíjbiztosításba fektetve: akár 25 milliót is érhet

Világosan látszik, hogy havi 20 ezer forint megtakarítás akár 10-25 milliót is érhet az adókedvezménynek és a kamatos kamatoknak köszönhetően. Szándékosan nem írtunk konkrét biztosítókat, de a számítás helyességéről te is meggyőződhetsz, ha kipróbálod saját fejlesztésű nyugdíjbiztosítás kalkulátorunkat. Itt feketén-fehéren látni fogod, melyik szolgáltató mit kínál, és mennyi pénzt jelent ez a számodra.

És itt át is kanyarodnék a második ponthoz: a 10 milliós összeg egyik fontos feltétele, hogy időben hozzáláss a takarékoskodáshoz. Persze, belekezdhetsz te 50 évesen is, de akkor már a havi 20 ezres összeget nem fogod tudni tartani, hanem mélyebben a zsebedbe kell nyúlnod. De ha 35 évesen látsz hozzá, akkor a 20 millió feletti nyugdíjtőke is reális cél, és elég hozzá havi 20.000 forint.

Csak havi 20 ezer forint megtakarításom van, mibe fektessek, ha tisztességes nyugdíjat akarok?

Arról is tudnod kell, hogy a nyugdíjbiztosítások sem egyformák. Van belőlük 60-65-féle, és ezeknek a 80%-a túl drága (vagy valami más okból nem versenyképesek). Ez abból is feltűnhet, hogy azonos időtávon is előfordulhat az, hogy 11 millió forintos különbség van két nyugdíjbiztosítási ajánlat között.

A te érdeked az, hogy megtaláld azt a 20%-ot a nyugdíjbiztosítások között, amik viszont tényleg kimagasló teljesítményre képesek (a megfelelő biztonság mellett).

Nem vagy egyedül: bízd ránk a nehezét! A maximumot kihozzuk havi 20 ezer forint megtakarításból

Nem kívánom senkinek, hogy biztosítók weblapjait kelljen átböngésznie kondíciós listák után kutatva, hogy aztán többoldalas Excel-táblákban kelljen összevetni az egyes ajánlatokat. Lásd: Nyugdíjbiztosítási ajánlatok kondíciói

És szerencsére erre nincs is szükség.

Hiszen egy profikból álló szakértői csapatunk áll rendelkezésére azok számára, akik a marketing és a “szerintem”-ek helyett a tényekre és a számokra kíváncsiak.

Belőlük pedig egészen sok van, hiszen csak hozzánk átlagosan havi 700 érdeklődő fordul úgy, hogy valamelyik cikkünket elolvasva felébred bennük a vágy az őszinte tájékoztatásra.

A mi missziónk ugyanis az őszinte és etikus tájékoztatás tényekre alapozva. A közvetítőknél általánosan tapasztalható nyomulás és hozzá nem értés ellen küzdünk azzal, hogy szakembereink a konkrét számokat mutatják meg a nyugdíj-előtakarékosságok esetében.

Saját fejlesztésű kalkulátorunkkal kiszámoljuk neked, hogy melyik konkrét nyugdíjbiztosítási ajánlattól várhatóan mit várhatsz a jövőben, őszintén átbeszéljük a költségeket, a hozamelvárásokat, az előnyöket és igen, a hátrányokat is, mert nem a pénzintézeteknek dolgozunk, hanem téged képviselünk.

Tanácsadásunk ingyenes, kötelezettségmentes és a végső döntést te hozod meg.

Közel 600 ügyfelünk ezt írta a velünk való együttműködésről.

Szánj rá egy órát az életedből arra, hogy leülsz egy etikus szakemberünkkel, és a belső kalkulátoraink tárháza fog megnyílni előtted, amik nagyban megkönnyítik a döntésedet. Írj nekünk ezen az oldalon, és egy munkanapon belül egy kedves kollégám megkeres téged a részletekkel. Az összehasonlítást ráadásul teljesen ingyen kapod meg tőlünk, és a döntés jogát is meghagyjuk neked.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 3 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 3 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Legalább ennyit kell havonta félretenned, ha nyugdíjbiztosítással takarékoskodnál

Alsó hangon is 5 év és 8 ezer forint kell az induláshoz A nyugdíjbiztosítások jelentős részénél minimum 10 éves megtakarítási időre számíthatsz, ami egy nyugdíjcélú megtakarítás esetén nem meglepő, hiszen a cél, hogy még az aktív éveidben apránként tegyél félre, miközben a meglévő megtakarításod dolgozik neked A biztosítók többsége 10-12 ezer forint havi rendszeres megtakarítást vár el az ügyfelektől, eseti díjbefizetésnél ez az összeg általában magasabb Érdemes a...

- Írta: Végh Nóra

- publikálva: 2024. április 24.

- frissítve: 2024. április 24.

- Olvasási idő: 5 perc

Így érvényesítheted az szja-visszatérítést az adóbevallásodban

A munkabéren kívül mire fizetsz még szja-t Személyi jövedelemadót jellemzően a munkaviszonyunkból származó jövedelem után fizetünk (15 százalék), de kevesen tudják, hogy például az álláskeresési járadék, a táppénz, a csed, gyed, a kamatjövedelem és az ingatlan bérbeadása után is vonnak le tőlünk szja-t Jelen esetben ezt úgy tudod a javadra fordítani, hogy van miből visszaigényelni az adót Így maxolhatod ki az adóvisszatérítést nyugdíj megtakarítással A privát nyugdíj...

- Írta: Végh Nóra

- publikálva: 2024. április 10.

- frissítve: 2024. április 17.

- Olvasási idő: 8 perc

Mennyi nyugdíjad lehet, ha a harmincas éveidben kezdesz el takarékoskodni?

Meglepő tények a magyar nyugdíjhelyzetről A demográfiai kihívásokról és az öregedő társadalomról biztosan te is hallottál már, de nem ez az egyetlen probléma az állami nyugdíjrendszerrel Az öregségi nyugdíj idén januárban átlagosan 230 940 forint volt, ami jócskán elmarad a szintén arra a hónapra számolt 416 600 forintos átlagkeresettől (egész pontosan 55 százaléka annak) Ez azt jelenti, hogy a mai nyugdíjasok jellemzően az átlagbér feléből élnekA tavalyi évben 1,36 millió nyugdíjas...

- Írta: Végh Nóra

- publikálva: 2024. április 09.

- frissítve: 2024. április 18.

- Olvasási idő: 7 perc