Tényleg kevés lesz az állami nyugdíj?

📊 Segítünk kiszámolni, hogy mennyi lesz a várható nyugdíjad.

💰 Megmutatjuk, hogy mekkora nyugdíjkiegészítésre lesz szükséged a gondtalan nyugdíjas évekhez.

💪 Felkutatjuk neked azt a megtakarítást, ami mellett nem kell a nyugdíjas éveid alatt dolgoznod.

Jelentkezz itt egy ingyenes tanácsadásra

Független nyugdíj tanácsadónk a te egyedi helyzeted alapján hasonlítja össze az adójóváírással támogatott megtakarításokat

Az ő ajánlataikat mind összehasonlítottuk

Mennyi állami nyugdíjam lesz?

Ma 40 év munkaviszony után a mostani fizetésednek csak nagyjából 70%-ára számíthatsz nyugdíjként, vagyis az életszínvonalad legalább 30%-os csökkenése elkerülhetetlen, hacsak nem pótolod más forrásból ezt a hiányt.

Természetesen ez is csak akkor igaz, ha bejelentett alkalmazottként törvényes munkaviszonyt tartottál fenn. Ha ki nem mutatható jövedelemből éltél, vagy valamilyen okból minimálbérre voltál bejelentve, esetleg KATA-s egyéni vállalkozóként dolgoztál életed jelentős részében, akkor ennél is alacsonyabb.

Kíváncsi vagy, pontosan mennyi? Számold ki állami nyugdíj kalkulátor segítségével!

Nyugdíjasként megnőnek az egészségügyi és egyéb kiadások

Talán azt gondolod, hogy ez a 30%-os hiány elviselhető, és csak összébb kell húzni a nadrágszíjat, mert nyugdíjasként úgysem lesz annyi kiadásod.

Ez tévedés. Az idősek egészségügyi kiadásai jelentősen megnőnek. A gyógyszerek és egyéb orvosi költségek mellett lehet, hogy a lakást akadálymentesíteni kell. Emellett senki sem szeretné az időskorát a négy fal között bezárva tölteni. A szellemi frissesség megőrzéséhez elengedhetetlen, hogy legyenek hobbitevékenységeink, esetleg utazzunk, világot lássunk, támogassuk az unokákat.

Hány év munkaviszony után jár nyugdíj? Hány évet kell dolgozni nyugdíjhoz?

A teljes állami nyugdíjhoz 20, a résznyugdíjhoz 15 év szolgálati idő szükséges. Akinek 15 év munkaviszonya sem volt, az legfeljebb szociális segélyért folyamodhat (ezt hívják időskorúak járadékának).

20 év munkaviszonynál már teljes nyugdíjról beszélünk, ám ez sem jelenti azt, hogy valaki az 1988 utáni átlagfizetésének 100%-át megkapja nyugdíjként. 20 évnél mindössze 53%-ra leszünk jogosultak, vagyis az átlagfizetésünk felére. 25 év munkaviszonyig minden egyes évvel 2%-ot növekszik ez a rész, efölött évente már csak 1%-kal emelkedik, de csak 38 évig, ahonnan viszont már 1,5%-kal nő évente.

Ez alapján 30 év munkaviszonynál 68%-ot, 40 évnél 80%-ot ítélnek oda az átlagbérünkből. Vagyis a mostani nyugdíjasok a korábbi fizetésüknek jóformán a 30-40%-át elvesztették, amint nyugdíjba vonultak. Érdekesség, hogy a 100%-os nyugdíjhoz legalább 50 év munkaviszony szükséges. Ez azt jelenti, hogy egy férfi 72, egy nő 73 évesen mehetne nyugdíjba, és akkor ugyanakkora nyugdíjat kapna, mint az aktívként elért átlagfizetése.

Hány évet dolgozik egy magyar, mielőtt nyugdíjba megy?

A KSH statisztikái szerint egy átlagos magyar férfi 22 évesen, egy nő 23 évesen áll munkába. Ha feltételezzük, hogy megszakítás nélkül dolgoztak, akkor egy férfi 44 év munka után – 65 évesen – megy nyugdíjba. Egy átlagos nő 63 évesen nyugdíjba mehet, feltéve, hogy a 40 év szolgálati (jogosultsági) ideje megvan, és persze ez is csak akkor igaz, ha addig nem törlik el a Nők 40 kedvezményt.

De mi is az a szolgálati idő? Főként a kereső tevékenységgel járó biztosítási jogviszony, emellett nőknél a gyes, gyed és gyet számít ebbe bele. A Nők 40 kedvezménynél ún. jogosultsági időt vesznek figyelembe, ami hasonlít a szolgálati időre, annál mégis kevesebb tevékenységet számít be. Azt nem árt tudni, hogy ennél a kedvezménynél minimum 32 olyan évet várnak el, amit kereső tevékenységgel töltött el a biztosított nő – a maradék 8 évet töltheti a gyermekeivel.

Mekkora nyugdíjra számíthat egy aktív korú, jelenleg is dolgozó magyar ember?

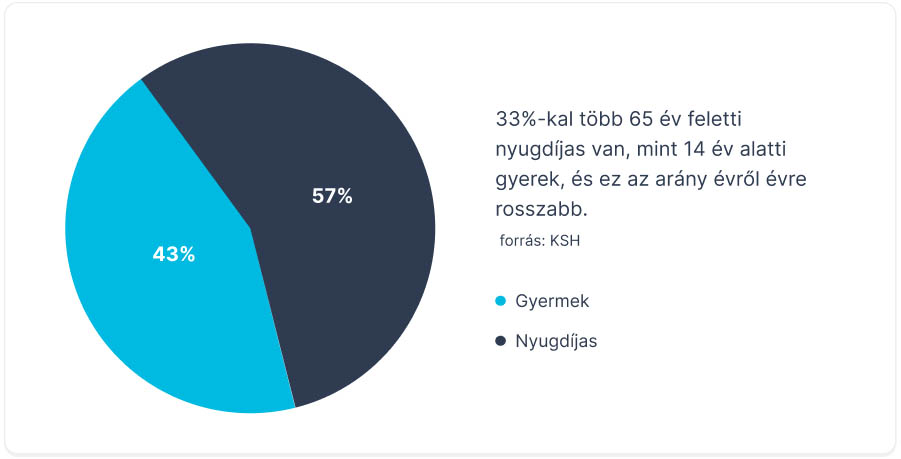

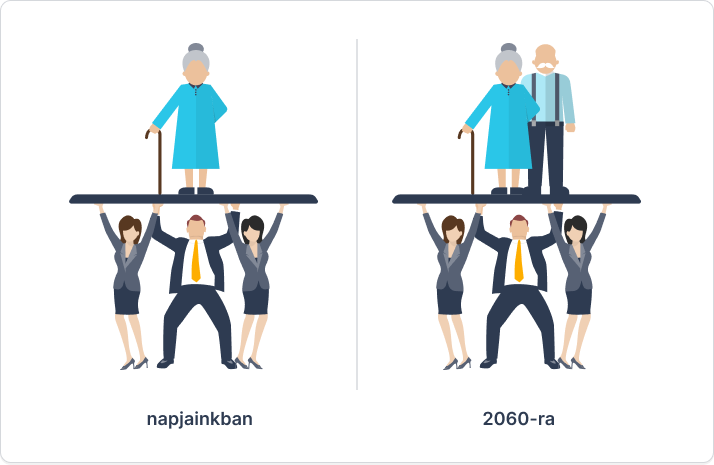

Mindenki tudja, hogy jóval kevesebb gyerek születik, mint az ‘50-es vagy a ‘70-es években. Az idősek viszont egyre tovább élnek, ami jó hír, de ennek is megvannak a következményei.

A nyugdíjasokat ugyanis az aktív keresők tartják el. Az államnak nincs nyugdíjtartaléka. Amit ma beszed tőlünk, aktív korúaktól tb-járulékként, azt a következő hónap folyamán ki is fizeti a nyugdíjasoknak.

Vagyis a nyugdíjrendszer addig fenntartható, amíg van elég aktív kereső ahhoz, hogy eltartsák a nyugdíjasokat. A nyugdíjasok aránya viszont évről évre nő, miközben az őket eltartó aktív keresők száma egyre fogyatkozik.

Ebből az következik, hogy ha állami nyugdíj lesz is, az összege várhatóan jóval kevesebb lesz a mostaninál is. Így már nem a korábbi fizetésünk 30%-a, hanem akár 40-50%-a is hiányozhat majd a havi költségvetésünkből.

Tényleg megteheti ezt velem az állam, hogy ilyen kevés nyugdíjat fizet? Igen, minden további nélkül. Ne feledjük: a tb-járulék (korábban: nyugdíjjárulék) fizetésével csak nyugdíjjogosultságot szerzünk. A nyugdíj összegét semmilyen törvény nem garantálja 10-20-30 év távlatában.

A megoldás a nyugdíj-előtakarékosság

Az állami nyugdíjat minden jel szerint neked kell kiegészítened a privát megtakarításaidból. Az állam még adókedvezménnyel is támogat, ha megteszed, mivel ők is tisztában vannak a nyugdíjrendszer korlátaival, és a privát nyugdíj-előtakarékosságok felé igyekeznek terelni mindenkit, akit csak lehet:

Kérdezz tőlünk az alábbi űrlapon keresztül, és tudj meg többet a nyugdíj-előtakarékossági lehetőségeidről!

Gyakori kérdések a nyugdíj-előtakarékosságokról

Milyen adókedvezménnyel támogatott nyugdíj-előtakarékosságok léteznek?

Jelenleg az önkéntes nyugdíjpénztár, a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla (NYESZ) után jár adókedvezmény.

Hogyan ad támogatást az állam?

Adókedvezmény formájában, ami azt jelenti, hogy a befizetett személyi jövedelemadónk (szja) egy része a megtakarítási számlára kerül, és a nyugdíjunkra fordítódik.

Mekkora az állami adókedvezmény mértéke a nyugdíj-előtakarékosságoknál?

Az adókedvezmény mértéke az éves befizetett megtakarítás 20%-ával egyenlő, de maximum évi 150 000 Ft az önkéntes nyugdíjpénztárnál, 130 000 Ft a nyugdíjbiztosításnál, és 100 000 Ft a nyugdíj-előtakarékossági számlánál (NYESZ).

Akkor is jár adókedvezmény, ha nem fizetek szja-t?

Az adókedvezményt (szja-jóváírást) csak az veheti igénybe, aki fizet személyi jövedelemadót. Nyugdíjbiztosítás esetén azonban az is elég, ha van olyan megbízható családtagunk, aki fizet szja-t, és akit meg tudunk adni kedvezményezettként.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 3 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 3 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

4,98